「棚卸し」はなぜ大事なのかについてまとめてみました。

なぜ「棚卸し」をやるのか

「棚卸し」とは決算日時点の在庫の数、つまり売れ残りを数えることです。

売れ残りの数を数えることで、

単価×数量=在庫を計算することができます。

たとえば、

100仕入れれば原価(経費)は100です。

150ですべて売れれば、

売上150-原価(経費)100=利益50

と計算できます。

ところが半分売れ残りがあったとするとどうでしょう。

売上75-原価(経費)100=利益△25

と赤字の結果に。

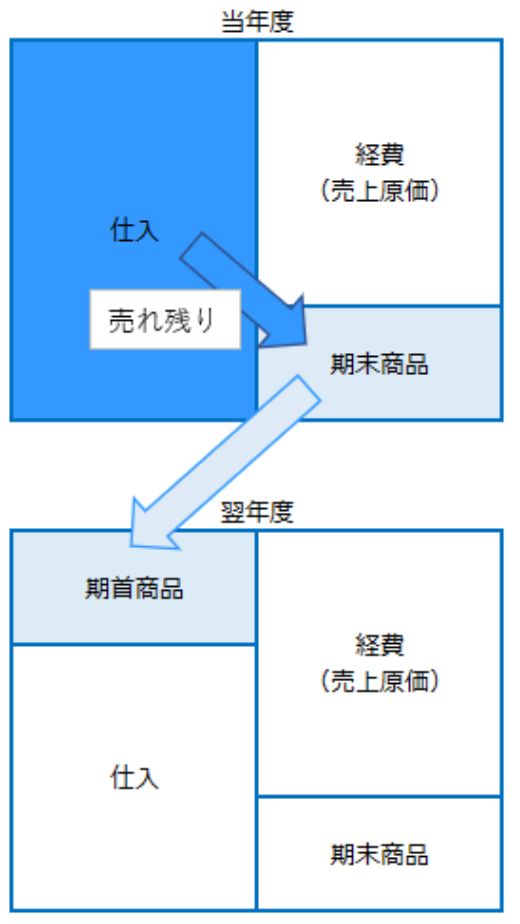

そこで売れ残りについては「商品」といった資産に振替えて、翌年に繰り越すのです。

100の仕入れのうち、売れ残り50を原価(経費)から除くことで

売上75-原価(経費)50=利益25 と計算できます。

このように棚卸しによって、経費と利益、そして税金も変わってきます。

仕入れ(売上原価)か消耗品費(販売費)か

その棚卸しで変わってくる経費に仕入れ(売上原価)か消耗品費(販売費)かという前提があります。

切手や事務用品は消耗品です。

売るために仕入れたものであれば、その売れ残りは商品(資産)にしなければなりませんが、消耗品ではそうとも限りません。

未使用分があれば貯蔵品(資産)ですが、毎年同じような量で毎年消耗品費にしてるのなら、経費のままでいいというルールがあります。

仕入れ(売上原価)か見本品費(販売費)か

仕入れたものを見本品や試用品、サンプル品としたものも仕入れ(売上原価)でいいのかという疑問もあるかもしれません。

売りものでなければ、仕入れ(売上原価)ではなく、見本品費や広告宣伝費、販売促進費(販売費)です(金額にもよりますが)。

棚卸しで気をつけておきたいこと

棚卸しは売れ残りがあればあるほどその手間も時間もかかります。

売れるものであれば安く売る、売れなさそうなら廃棄すれば棚卸しの手間は軽くなります。

そして見本品や試用品、サンプル品は、数えないように売れ残りとは分けておきましょう。

数えてしまうと在庫の数に含まれてしまいますし、後から除くとしても余計に手間がかかります。

そして、間違えて数えてしまわないようにしておくこと。

在庫の場合は、重複して数えたり、数え忘れがないように仕組みを整えておきましょう。

むかし古着を売っている小売店でバイトしたことがありましたが、ホコリアレルギーに悩まされました。

その後の監査、同じお店で今度は棚卸しに立会うといったことがありましたが(マスク着用でホコリはなんとか)・・・。

どちらにしても毎年あるというのは大変です。