「借方」や「貸方」。右がどっちだっけ?と迷う方もいらっしゃるかもしれません。

ここだけおさえておけば十分です。

「借方」「貸方」は覚えなくてもいい

「借方」「貸方」ということばを覚える必要はありません。

仕訳を間違えないポイントは「右」と「左」を間違わずに書けるかですので。

こういった想像しにくい特有のことばは、たくさんあります。

専門用語を気にするがあまり、迷ったり、わからなくなってしまうものです。

用語のお話で余談ですが、

英語版の会計ソフトにはそもそも借方や貸方という言葉がありません(日本語なので)。

英語だと左がde(借方)、右がCr(貸方)というソフトが多い印象です。

ちなみに、

debitは、デビットカード(現金→資産)で左

Creditは、クレジットカード(未払金→負債)で右

英語の方が想像しやすいかもしれません。

あくまで右、左の位置がポイントですから

「借方」「貸方」は覚える必要はありません。

「借方」は左、「貸方」は右

あえて覚えるとするなら、ひらがなで覚えると迷いにくいです。

「借方」は、ひらがなで「かり」→「り」は左に流れるように書くので左側です。

「貸方」は、ひらがなで「かし」→「し」は右に流れるように書くので右側です。

「増やす」「減らす」「消す」したいときの「借方」「貸方」

数字を増やす、減らす、消すときに「借方」と「貸方」どっちに金額を書けばいいのか迷う方もいらっしゃいます。

迷わないためには次の位置関係のルールがあるので、図のイメージでおさえておきましょう。

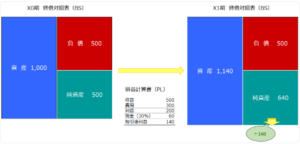

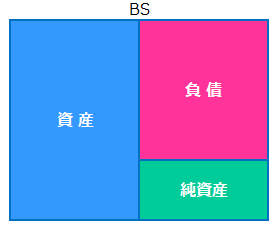

【貸借対照表(BS)】

・資産=左(借方) ・・・現預金、売掛金、備品など

・負債=右(貸方)・・・買掛金、借入金、前受金など

・純資産=右(貸方)・・・資本金(個人なら元入金)、利益剰余金など

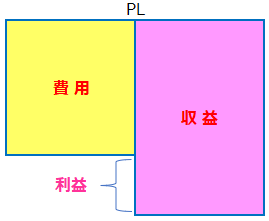

【損益計算書(PL)】

・収益=右(貸方)・・・売上、受取利息、売却益など

・費用=左(借方)・・・経費、支払利息、売却損など

増やしたい勘定によって、ルールに沿った位置に金額を書くわけです。

たとえば、

売上入金があり預金残高が100増えた場合は

・預金 100 売上 100

と記入します。

預金は資産なので、左(借方)です。

この預金を増やすためには、左に預金100を書けばいいわけです。

同じように、売上は収益なので、右(貸方)ですから、

右に売上100を書けば売上を増やす仕訳ができます。

逆に減らしたい場合、

たとえば、

売上入金が100のところをうっかり1,000としてしまった場合ですね。

こういう場合は逆側に書けば減らせます。

〇間違った仕訳:預金1,000 売上1,000

↓

〇あるべき仕訳:預金100 売上100

↓

〇減らす仕訳:売上900 預金900

で減らせます。

消したい場合は、同額を逆側に書けばゼロにすることができます。

なお、消したい場合、削除することはおすすめできません。

会計ソフトであれば一度作った仕訳には自動で番号が付られる仕様です。

そして仕訳を消してしまうと、消された仕訳番号は欠番となってしまい、

第三者がチェックした場合に「??」と疑われる可能性がありますので。

消したい場合は、仕訳自体を消すのではなく、

・逆側に書いてゼロにする

・新しく仕訳をつくる

と2ステップで仕訳するようにしましょう。