目次

経過措置って?

公益法人の改正後の会計基準は、2025年4月1日以降にはじまる事業年度から適用されています。

ただ、2028年4月1日前にはじまる事業年度までは、これまでどおりでもいいという経過措置もあります。

経過措置が終わる2028年4月1日以降にはじまる年度からは改正後の基準に沿う必要があります。

裏を返すと、2025年4月~2028年3月の3年間は新基準を適用するまでの準備期間とも言えます。

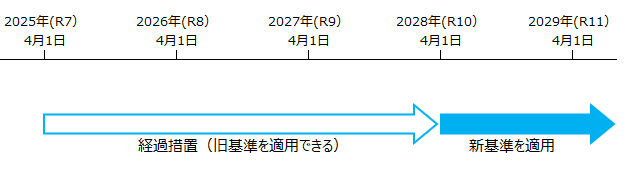

適用開始時期は?(3月決算の場合と9月決算の場合)

公益法人の決算でも多い3月決算の場合は、このような時系列に。

2027年4月からはじまる年度(2028年3月期)が経過措置を適用できる最終年度です。

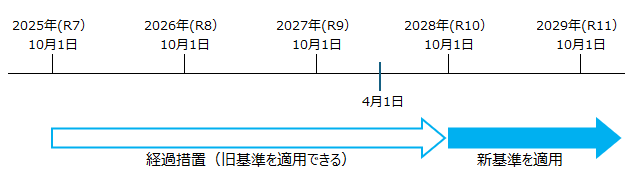

9月決算の場合だと、このようになります。

9月決算であれば、2027年10月からはじまる年度(2028年9月期)までは経過措置を適用できます。

適用してからも経過措置?

新基準の適用時期とは別に、新基準を適用した初年度の処理にも経過措置があります。

・貸借対照表などの決算書と注記では前期数値を記載しなくてもいい

・その他有価証券の時価評価差額は純資産部で処理していい

旧基準を適用していた前期については、決算書や注記をつくるためだけにあえて新基準を適用しなくてもいいという内容です(まぁ、当然といえば当然なんですけどね)。

こういった経過措置もチェックしておきましょう。