決算書を大きく分けると貸借対照表と損益計算書の2つから構成されています。

とくに見ておきたいのが貸借対照表です。

貸借対照表と損益計算書

決算書。

多くの方は、損益計算書はチェックするけど、貸借対照表は敬遠されがちです。

ただ、まずもって見ておきたいのは貸借対照表のほうです。

貸借対照表は、会社をつくったとき(個人の場合は事業をはじめたとき)から状態が浮きぼりになっているからです。

たとえば、利益(または損失)が出た理由は損益計算書でわかっても、利益が出ているのにお金がない理由はたいていの場合、貸借対照表に理由があります。

貸借対照表ではどこを見る?

貸借対照表では、まずお金に絡む科目をみましょう。

今、いくら残高があるのか、前年や前月と比べていくら増えた(減った)のか?

損益計算書で利益が出ているからといってお金がある状態とは限りません。

お金がないと会社(個人の場合は事業)を続けることができない以上、お金をチェックしないというのはありえないのことです。

仮に、貸借対照表の預金がマイナス(△ 〇〇〇円)になっていても、真っ先に「数字がおかしい」と気づけるはずです。

持っておきたい視点

預金などのお金以外にチェックしておきたいのは、売掛金や借入金などの科目です。

売掛金は未入金の代金。支払期日を設定して請求していれば、その期日までにはお金に替わるものです。

たとえば、スポットの取引で大きな売上がないのに売掛金が大きく増えているとすれば、入金されるはずの代金が溜まっている可能性もありえます。

次に借入金。

借入金は、銀行などから借りている元金。毎月いくら返済しているかです。

貸借対照表で「短期借入金」や「1年以内返済予定長期借入金」とある残高は、文字通り翌年度1年間で返済予定の元金(利息は含んでいません)。

お金と借入金の差額を見て、実質の借金がいくらあるのかはチェックしておきましょう。

貸借対照表でも1か月の単月で数字を見るのではなく、毎月の残高推移をチェックしておきましょう。

もう1つあげるとすれば、純資産の増減です。

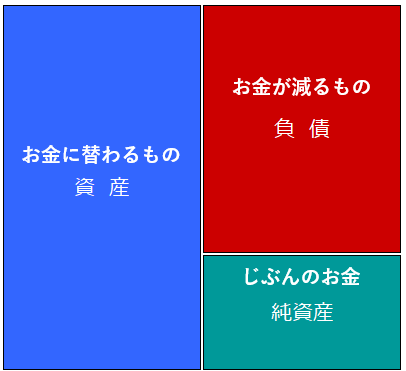

貸借対照表には、資産、負債、純資産の3つの項目があり、純資産は「じぶんのお金」とも言えるものです。

純資産は、資本金(個人の場合は元入金)と過去からの利益(または損失)の蓄積である利益剰余金。

その純資産が増えているかどうかをチェックしておきましょう。

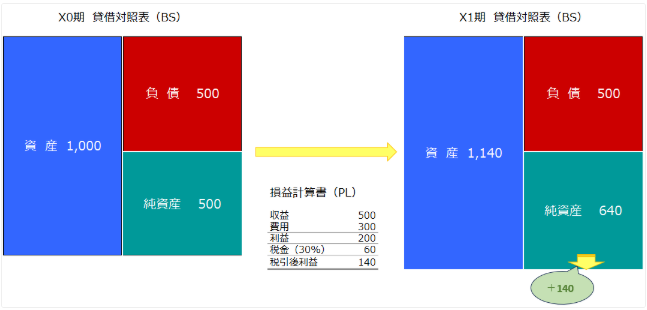

損益計算書で利益が出ていれば、その分利益剰余金は増え、純資産は増えます(損失の場合はその分減ります)。

損益計算書で売上がいくらで、経費がいくらで利益を見ることも大切ですが、それでお金が増えるとは限らないというのもチェックしてみるとわかるはずです。

貸借対照表では、こうした視点で残高の動きをチェックしておきましょう。