「内部統制」と聞くと大きな会社にとっての話だと思われるかもしれません。

ただ、組織の大きさとは関係なく必要になってくるのが内部統制というものです。

内部統制ってなに?

内部統制というと、ぼんやりとしたイメージはあるかもしれません。

たとえば、経費の精算。

内部統制がなければ、領収書もなにもなくても自由に経費を精算できるということになります。

「5万円経費に使ったので5万円ください」と言えば、会社のお金から5万円を支払わなければなりません。

こうなるとやりたい放題です。

いっぽうで、内部統制がある場合だと、「5万円ください」の言葉の根拠がない支払いには応じませんし、上司のチェックも必要になるので、会社のお金が自由に使われることがありません。

というように、人が間違ったり、ウソをついて横領などがされるかもしれないリスクに備える、そのための仕組みをつくるというのが内部統制を整備するということです。

小さい会社でもリスクはある

前述のようなリスクは会社の大きい、小さいに関係なくあるものです。

たとえ人数が少なくても、人間であればだれでも間違うことはありますし、他人同士の関係性だからこそ横領などのリスクもゼロとは言えないでしょう。

ひとり社長であれば、横領されるというのはさすがにないのでしょうけど、私的に流用しすぎて会社のお金が大きく減ってしまうことはありえることです。ダブルチェックもひとりならできません。

ExcelやシステムのようなITを使っているとしても、人がやっている部分で間違えてしまうこともあります。

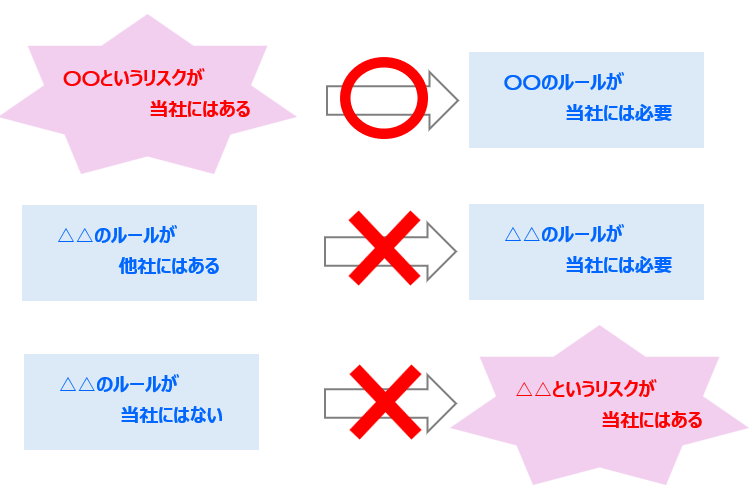

リスクがあるから内部統制があるという関係

内部統制を整備するとき、ほかの会社で〇〇をやっているから、自社も〇〇の内部統制を導入しよう、というように考えてしまいがちですが、それは誤解です。

こうなると、内部統制ありきでよくわからないリスクに備えることにもなってしまいます。内部統制→リスクというように。

内部統制を整備するのは、そこにリスクがあるからです。

逆に言うと、自社にそのリスクがないなら、そのルールを整備する意味はないわけです。