目次

月末が休みの場合の社会保険料の支払い

健康保険や厚生年金といった社会保険料。

通常は会社が月末に支払い、そのうちの半分は給料から天引きします。

会社が負担する半分は経費(法定福利費)になります。

月末が土日などの休日である場合は翌月初に支払うことになります。

法定福利費が2倍!?

月末が休日である場合、翌月初(金融機関の営業日)に社会保険料を支払うことになります。

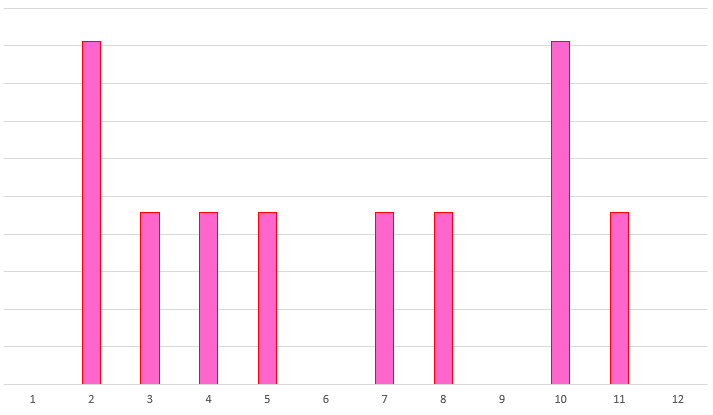

支払ったタイミングで経費にしていると、毎月の数字にも影響が出てきます。

たとえば、月末に支払われない月の法定福利費はゼロ。

その翌月は月初に支払った分と当月分の2か月分の法定福利費が経費になっていることもあります。

ただ、法定福利費も本来は毎月かかっている経費。

毎月同じだけの法定福利費がかかっているべきです。

支払ってないものを経費にする(未払金・未払費用)

月末が休日で支払いが翌月となる場合には、会社負担の分だけを同じ月の月末日に「未払金」で処理します。

| 借方 | 貸方 | 金額 |

|---|---|---|

| 法定福利費 | 未払金(未払費用) | 100 |

月末が休日の月の社会保険料の残高はこうなります。

・預り金 100 ←給料から天引き

・未払金 100 ←法定福利費

で、翌月初、実際に支払ったときに、未払金を減額します。

| 借方 | 貸方 | 金額 |

|---|---|---|

| 未払金(未払費用) | 預金 | 100 |

| 預り金 | 預金 | 100 |

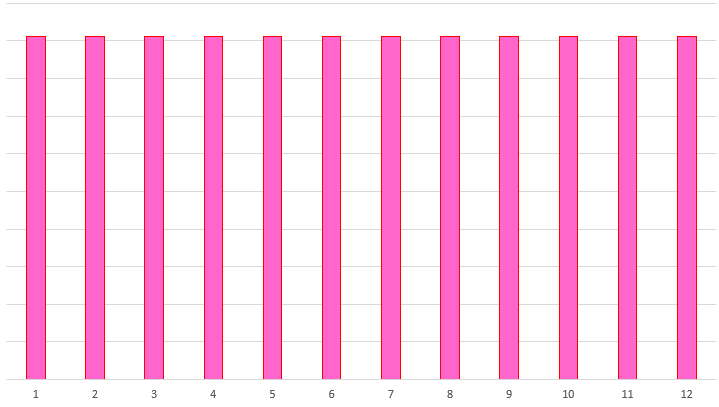

こうすることで、毎月同じように法定福利費がかかっていることを表せます。

経費をみるうえでも、毎月の経費がいくらかかっているかもつかみやすくなります。

ちなみに、クラウド会計ソフトを使っていれば、法定福利費 / 未払金(未払費用)の仕訳が連携されるので、自動仕訳の設定がしてあればあまり考えることもないかもしれません。